Vamos a analizar a partir de qué tipo de interés no es aconsejable contratar una hipoteca a tipo fijo. Y no solo en la actualidad, sino que este análisis te sirva tanto si vas a solicitar una hipoteca ahora o en el futuro.

Recordemos el tipo fijo es pactar con el banco un tipo de interés que será el mismo para toda la vida del préstamo, a diferencia por ejemplo del variable que se pactará un margen a sumar al Euribor, y por tanto podrá variar en función lo vaya haciendo el Euribor.

Cuando vamos a contratar una hipoteca debemos valorar muchas variables y características: importe que me conceden, las vinculaciones que me piden (es decir, seguros de vida, domiciliar ingresos, etc) incluso si me gusta más una entidad u otra. Todo es importante pero obviamente uno de los aspectos principales será el tipo de interés que pagaré ya que eso determinará a su vez cuánto pago de cuota. Y ese tipo de interés dependerá también del tipo de hipoteca que se contrate, que es lo que vamos a analizar.

En principio podemos estar tentados en sucumbir a la seguridad que nos proporciona el tipo fijo y su estabilidad, pensando que siempre será mejor que el variable. Pues veremos si es así o no, y a partir de qué importe es considerado objetivamente que no interesa el fijo, y luego podrás decidir tú pero conociendo estos datos.

Porque cuando pedimos consejos en nuestro entorno familiar y amigos nos pueden aconsejar una cosa y la contraria, lo que hace que nos volvamos locos, y seguramente lo harán con toda su buena voluntad, pero a veces se basan en buenas o malas experiencias personales y eso puede inducirnos a cometer un gravísimo error no eligiendo correctamente. Y ya ni te cuento si quien nos aconseja es la persona del banco porque intentarán contrates la modalidad que mejor le interesa a la entidad.

Sin más, comenzamos con el análisis.

EVOLUCIÓN TIPO INTERÉS

Cualquier modalidad hipotecaria el Euribor influirá en el tipo de interés que nos ofrezcan. Es el índice por excelencia que utilizan las entidades para revisar sus hipotecas. Seguro has oído hablar de él pero tal vez no sepas qué es exactamente: El Euribor es el Tipo Europeo de Oferta Interbancaria, las siglas son de su nomenclatura en inglés (Euro InterBank Offered Rate) y, en términos generales, se refiere al precio al que las entidades bancarias europeas se prestan dinero entre sí.

Puedes pensar: “No, el Euribor solo influye en las hipotecas variables”. Y así es salvo en el momento de la contratación, ya que también el tipo fijo ofertado será mayor o menor en función el Euribor sea más o menos alto.

El plazo medio en España de las hipotecas es a 25 años, pudiendo en algunos casos incluso ser a 40 años. Sea uno u otro la cuestión es que son muchos años y por tanto no deberíamos tomar la decisión solo por cómo está el interés en el momento que contrato la hipoteca.

En resumen, si hemos visto que el Euribor afectará a ambas modalidades, veamos primero la evolución del Euribor desde su nacimiento.

Recordemos buscamos saber objetivamente a partir de qué tipo de interés dejaría de ser interesante el tipo fijo. Y como hemos dicho antes, la hipoteca media es a 25 años, analizemos a largo plazo qué comportamiento ha tenido el euribor.

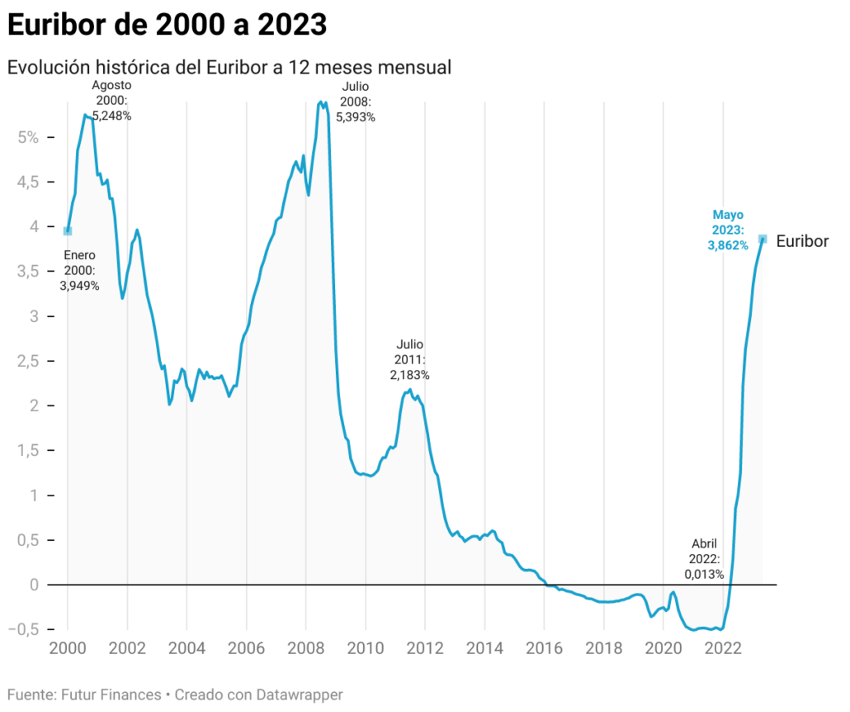

Aunque el euribor se creó en 1.999 sustituyendo a otro índice que se llamaba mibor, esta gráfica comienza en el año 2.000. Lo primero que observamos son muchas subidas y bajadas además muy marcadas debido a sucesos como la crisis financiera que comenzó del 2008, lo que provocó tanto ese pico de subida como de bajada por las medidas que hubo para la recuperación que se alargaron muchos años llegando incluso a estar en negativo varios de esos años. Y en estos últimos años afectó el COVID y sobre todo la inflación.

El máximo fue el 5,39% en julio del 2008 y el mínimo -0,50 en diciembre del 2021. El motivo por el que llegó a ese mínimo es por unas medidas del BCE que será muy complicado volvamos a verlas y por ese motivo pensamos nunca más volvamos a ver el Euribor en negativo.

La media del euribor hasta el momento ha sido del 1,8% a lo cuál debemos sumar el margen de referencia que nos aplique el banco, por ejemplo Euribor+1. Pero esta media ha bajado tanto porque el periodo más largo ha sido provocado por esa fase de 13 años tras la crisis financiera del 2008 llegando al negativo, una fase que como decíamos no volverá ese negativo, lo que hará que esa media no sea muy realista y posiblemente la realidad a partir de ahora es que se sitúe en torno al 2,25%, recordemos debemos sumar ese margen pactado con el banco. Por ahora nos quedemos con ese dato, media 1,8% aunque estimamos sea más cercana al 2,25%.

INFLACIÓN

También debemos tener en cuenta que el euribor va íntimamente ligado a la inflación, por lo que será importante conocer cómo se comporta. Veamos la siguiente tabla.

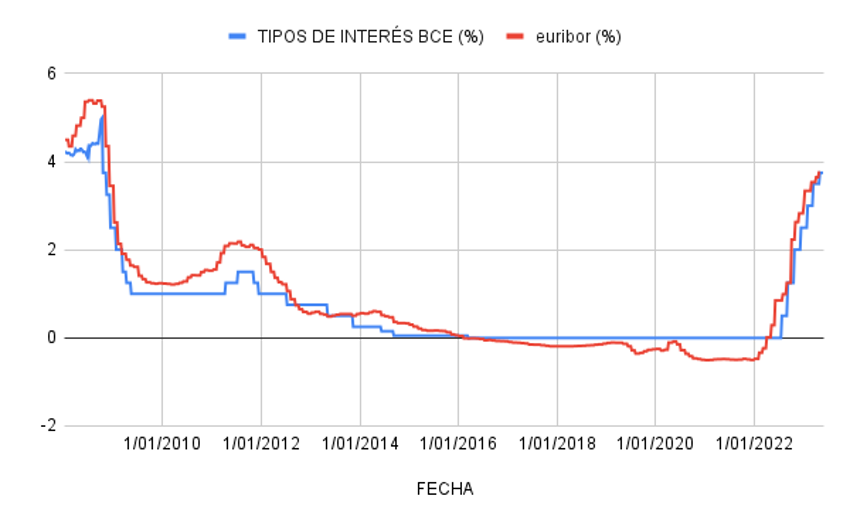

El BCE intenta siempre que la inflación sea del 2%, aunque suceden imprevistos que crean inestabilidad y eso provoque inflaciones más altas, lo que provoca a su vez que intenten controlarla subiendo los intereses para que baje la demanda. Recordemos la inflación se produce porque hay un exceso de demanda. Y como vemos en la gráfica el euribor va prácticamente a la par de la inflación y por eso como decíamoses importante conocer cuál es el objetivo medio de esa inflación. Nos quedamos con ese dato, objetivo inflación del 2%.

Si volvemos a la actualidad, según el Instituto Nacional de Estadística (INE) en el mes de marzo del 2023 el 63,9% siguen siendo hipotecas a tipo fijo y con una media de tipo de interés del 3,15%, cuando en el trimestre anterior fue del 2,7%.

Esta subida de tipos ha provocado un descenso en la firma de hipotecas a tipo fijo respecto a mediados del año pasado que era en torno al 75%. Pero aún siguen firmándose 3 de cada 4 hipotecas a tipo fijo. Y eso fue en marzo, ahora en junio la media de tipo ofertado está cercana al 4% incluso algunas entidades en torno al 5%.

Llegamos al final, y antes de dar la respuesta, recordemos el tipo medio del euribor ha sido del 1,8% aunque la media la bajó y mucho tantos años inesperados en negativo, que la inflación tiene como objetivo el 2%. Con todos estos datos concluímos ¿a partir de qué tipo de interés no interesa el tipo fijo? Del 3-3,5% y damos esa horquilla porque dependerá del margen que le sumemos al euribor, que la media está entre Euribor +1% – 1,5%.

Así que si nos ofrecen un tipo fijo por encima objetivamente no sería una buena elección y es más aconsejable el tipo variable aunque debamos “aguantar” estimamos un par de años aún a precios más altos de la media.

Aún así, hemos comentado en la actualidad las hipotecas medias que ofrece la banca. En Gruponegociador aún disponemos de tipo fijo desde 2,5% y variable desde E+0. La media es más baja porque negociamos por volumen y eso nos hace conseguir mejores precios.

Pero resulta que existe otra modalidad, el TIPO MIXTO. Si descartamos la fija y elegimos la variable, cuál sería en la actualidad mejor, MIXTA O VARIABLE?

En nuestro siguiente vídeo te daremos la respuesta donde te daremos nuestro consejo, siempre basados en datos objetivos.

Te invito a suscribirte y así recibirás notificaciones sobre noticias del sector que puedan ayudarte a tomar la mejor decisión para ti o para los tuyos.

HIPOTECA MIXTA

En nuestro anterior artículo enfrentamos a la hipoteca fija y variable para analizar cuál es mejor contratar, donde hicimos un recorrido histórico sobre la evolución de los intereses, del Euribor, la inflación….

Con el objetivo de que ese análisis sirva sea cual sea el momento en el que vayas a solicitar una hipoteca, ahora o dentro de años. Aunque si tenemos que elegir entre esas dos modalidades en tiempo presente la ganadora sería la variable.

Ahora vamos a analizar otra modalidad, mezcla de ambas y saber cuándo sería interesante contratarla.

Primero recordemos en qué consiste: Parte de un periodo fijo y luego se convierte en variable. El periodo fijo, según la entidad, puede ser de 3,5,10 o 15 años.

Actualmente, en mayo, el Euribor ha tenido una media del 3,86% por lo que si contratásemos una hipoteca a tipo variable en nuestra primera revisión estaremos cercanos al 5%. Recordemos debemos sumar el margen del banco. Y los tipos fijos ofertados superan de media el 3%, importe a partir del cuál explicamos el por qué no se debe contratar la modalidad fija.

Las previsiones más fiables estiman que el Euribor se mantendrá entorno a este tipo un año más para luego descender pero no por debajo del 2,25%, al que nuevamente debemos sumar el margen que aplica el banco, situándonos de media entorno al 3,25%.

Por tanto, si contratamos una hipoteca variable comenzaremos a pagar por encima del 4% para quedarnos a medio-largo plazo por encima del 3%.

Además, contratar este tipo de hipoteca conlleva esa incertidumbre constante de cuánto voy a pagar en el futuro. Y claro la solución sería para acabar con esa incertidumbre el tipo fijo, pero ya vimos que actualmente no son interesantes porque los ofrecen muy altos.

Analicemos ahora la opción de contratar una hipoteca mixta:

Esta modalidad hace tan solo un año no tenía sentido porque durante el periodo inicial fijo ofrecían tipos más altos que la hipoteca fija, y además el variable estaba muy bajo perdiendo también el beneficiarse de esos tipos tan reducidos. En resumen, ni te beneficiabas de la estabilidad para siempre del fijo ni te aprovechabas del momento tan bajo del variable. Por lo que era la peor opción.

Sin embargo, ahora es al contrario, en el periodo fijo ofrece intereses menores que la variable y la fija. Pero siempre queremos la mayor estabilidad y no conseguimos tenerla como la tendríamos con la fija porque en algún momento se convierte en variable.

Podemos pensar que con todos estos datos sería cuestión de gustos o incluso de jugar a al suerte, pero dijimos que daríamos una respuesta objetiva de cuál puede interesar más por lo que antes vamos a dar otro dato.

Cuando contratas una hipoteca no significa que tengas que conformarte con esa elección para siempre. Las condiciones que pactas son las que hay ahora, pero si pasado un tiempo los intereses mejoran, puedes renegociar con tu entidad, lo que se conoce como novación, y si quiere conservarte como cliente lo aceptará porque de lo contrario te podrás llevar la hipoteca a otro banco, lo que se conoce como subrogación. Además, cambiar tu hipoteca de variable o mixta a fija actualmente por ley no tiene gastos.

Dicho esto, concluimos que en la actualidad la hipoteca mixta es la mejor opción por estos motivos:

- Ahora conseguimos un tipo por debajo del variable, pero además si el variable baja cuando aún estamos en el periodo fijo, no se espera lo haga por debajo del 3% de media cuando le apliquemos el margen del banco.

- Siempre podremos cambiar nuestra hipoteca antes de que llegue la revisión. Si lo que buscamos es por ejemplo convertirla en tipo fijo para toda la vida, cuando bajen los tipos saldrán nuevas ofertar a tipo fijo en torno al 2%.

También nuestro consejo será contratar la hipoteca mixta a 5 años, ni a 3 ni a más plazo, ¿por qué? Porque es un periodo lo suficientemente amplio como para que garantices un mejor tipo que el variable y el mixto. Descartamos la de 3 años precisamente porque es demasiado corto y también descartamos sea a plazos mayores porque cuanto más plazo sea peor tipo de ofrecerán.

En resumen, la mejor opción un mixto a 5 años por debajo del 3%. Pero no todas las entidades tienen esta modalidad y si la tienen puede sea a tipos más altos. Actualmente en Gruponegociador disponemos de tipo mixto a 5 años desde el 1,5%.

Si te interesa te realicemos un estudio personalizado gratuito, dispones de nuestros datos de contacto en nuestra página web.