Cuando vas a comprar una vivienda tienes muchas variables que debes tener en cuenta. La mayoría necesita una hipoteca, y lo que más preocupa es la letra mensual de la misma. También aquellas personas que ya tienen hipoteca se plantean si es conveniente cambiarla.

Antes de nada recordaremos qué significa cada una de estas modalidades:

- INTERÉS FIJO: Se pacta con el banco un tipo de interés que será el mismo para toda la vida del préstamo, no influyendo aspectos externos que puedan afectarle ni para subidas ni para bajadas de cuota (como el Euribor).

- INTERÉS VARIABLE: Se revisará el interés anual o semestralmente en función del índice de referencia (el más común el Euribor) más el diferencial pactado con el banco (por ejemplo, Euribor + 1).

- INTERÉS MIXTO: Durante el periodo inicial se pacta un tipo fijo y tras el mismo se convierte en variable. El periodo inicial suele ser entre 5 y 10 años.

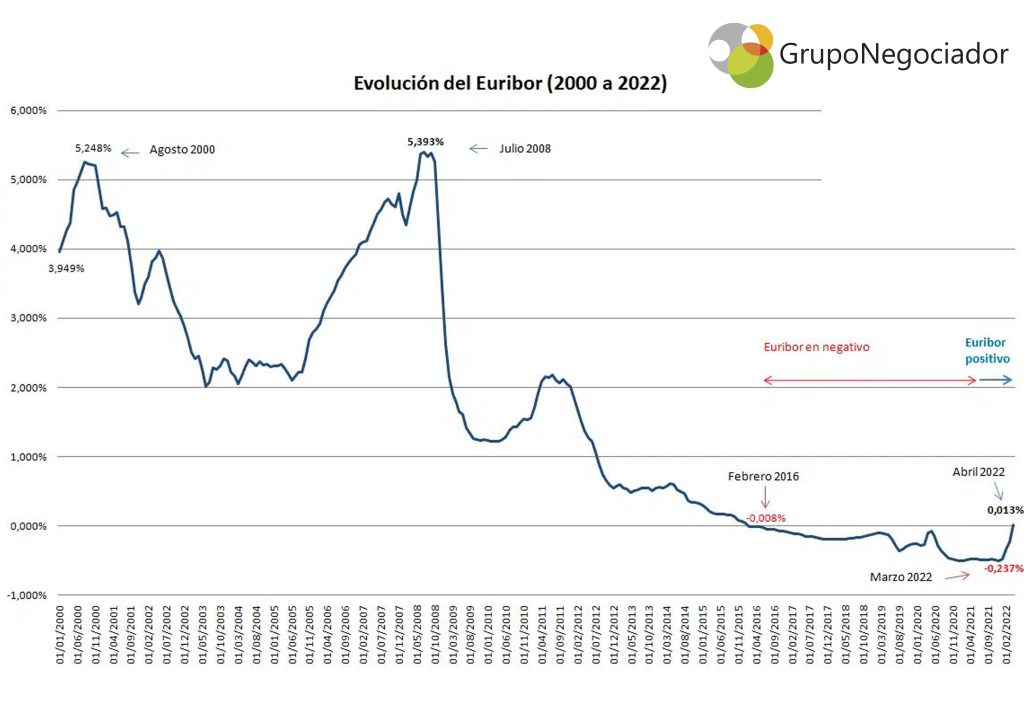

Y es conveniente definir también qué es el Euribor: “El euríbor es el tipo de interés al que los bancos de la zona del euro se prestan el dinero entre ellos. El nombre proviene de European InterBank Offered Rate, o en castellano, «tipo europeo de oferta interbancaria».”

Entonces, ¿cuál conviene más?, pues como en muchos aspectos de la vida cada caso es un mundo que habrá que estudiar de forma individualizada, aunque al final de este blog nos aventuraremos a dar consejos sobre cuál contratar.

El tipo fijo aportará como es obvio estabilidad quitando la incertidumbre. Por tanto, siempre será interesante esta modalidad cuando consigamos un tipo fijo bajo. Desde el año 2016 que el Euribor entró en negativo, los bancos empezaron a bajar sus tipos fijos de forma progresiva. Partíamos de unos tipos fijos en aquellos años superiores al 4% y no más de plazos a 20 años de media. Y en estos últimos años hemos podido contratar tipos fijos por debajo del 1% hasta 30 años. Por tanto, si no se tenía la idea de quitar la hipoteca antes de 5 años, nuestro consejo ha sido sin duda contratar el tipo fijo. Y la demanda en España así lo ha demostrado donde hasta el 74% de las hipotecas firmadas han sido a tipo fijo

Sin embargo, la duda surge ahora. ¿Por qué? Porque el Euribor ha pasado a estar en positivo y las entidades han comenzado a subir el precio de sus hipotecas a tipo fijo, de media ya por encima del 2%, algunos incluso en mayo lo han situado al 3%.

Es por tanto normal que surja esta duda más aún cuando se puede contratar un variable por debajo del 1% que más el margen actual pagaríamos un interés de 1,001% (en abril 2022 cerró en 0,013%), menos de la mitad que se pagaría con el tipo fijo. Pero eso es dando por hecho que el Euribor se mantenga igual, algo que se prevé no sea así.

Nadie, nosotros obviamente incluidos, podemos adivinar qué ocurrirá en el futuro, tan solo podemos mirar al pasado y aprender de él además de estudiar los indicadores económicos actuales. Las predicciones se aventuran no más allá del año próximo donde se estima un Euribor a final del 2023 no supere el 0,90%.

Pero sigue en nuestro recuerdo que el Euribor llegó a situarse en el 5,39% en julio del 2008. ¿Podría llegar a ocurrir esto? Parece poco menos que imposible debido a que si de algo sirvió aquello fue para establecer una serie de medidas que controlen precisamente ese descontrol que hubo esos años. Lo cuál no implica que el Euribor tenga un techo preestablecido.

En resumen, y a la fecha que escribimos este blog, podemos decir que si te ofrecen un tipo fijo por debajo del 2% será la elección que nosotros te recomendaríamos. Si supera ese límite te aconsejaríamos contratar mejor un tipo mixto a 10 años siempre que el tipo de ese periodo inicial no supere el 1%.

En Gruponegociador aún podemos ofertar tipos fijos en mayo del 2022 entre el 0,70% al 1,8% dependiendo de la solvencia del solicitante. Y mixtos con tipos a 10 años por debajo del 1%. Pero si decides contratar tipo variable tenemos con vinculaciones desde Euribor+0,15 y sin vinculaciones Euribor+0,78.

No obstante, nuestra recomendación es que podamos realizarte un estudio de forma gratuita donde te aconsejaremos la mejor opción para tu caso.